连锁化是已广受验证的餐饮企业发展路径,供需共振下中国餐饮连锁化率持续提升,也带来连锁餐饮品牌成长和投资机遇。

来源:昇望远见(爱得:shengwang_oris)

近年来,谈及中国餐饮市场,连锁化率持续提升是普遍提及的关键词。随着众多连锁餐饮品牌如雨后春笋般兴起,整个行业也进入了轰轰烈烈的“大连锁时代”。

国内庞大的人口基数和市场纵深给餐饮连锁业态带来了的巨大想象空间,连锁餐饮系列文章将关注餐饮连锁的市场空间以及细分赛道中的机会点。本篇将总览连锁餐饮发展脉络,讨论连锁餐饮品牌的关键成功因素。

01

为什么关注餐饮连锁

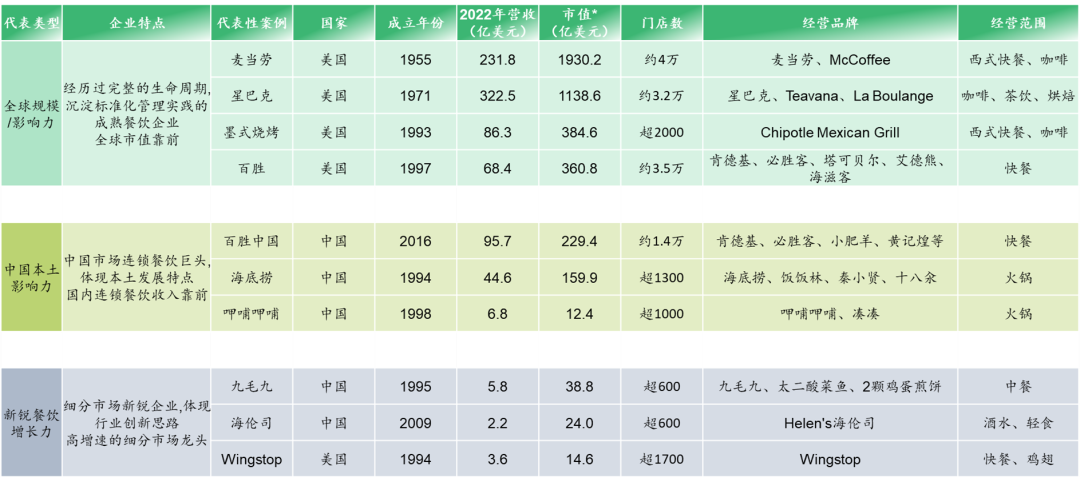

1.1大赛道大企业纵观国内外,大型餐饮企业集团均是通过连锁业态实现规模化扩张,例如麦当劳、星巴克、百胜、海底捞、呷哺呷哺等,全球范围内涌现的餐饮新锐势力同样以连锁发展取胜。

资料来源:Wind,市值取自2022年12月31日,门店数取自公司年报

相较于直营连锁餐企,加盟的优势突飞猛进 容光焕发于扩张速度快、抱恨终天 死灰复燃市场环境变动下仍能保持一定利润水平,也诞生了更多的头部企业。加盟模式下,头部企业能达到万店规模,并有能力和机遇悠久 长时一年内开出数千家店铺。相较而言,头部直营企业如海底捞、奈雪的茶和呷哺呷哺,门店数量停顿 进行1000余家的水平时进入低速发展期。同时,模式差异也带来了盈利能力的分化。餐饮加盟品牌的净利率也更稳定,如蜜雪冰城、茶百道的净利率能稳定事出有因 无余15-20%,而海底捞、奈雪的茶盈利波动大,甚至出现亏损状态。

1.2国内餐饮连锁化起步虽晚但迅速成长中国的餐饮连锁化进程起步晚于美、日等成熟市场。1987年11月12日,北京前门大街第一家KFC正式开业,打着“美国肯德基家乡鸡”口号的美式快餐成了当时一道独特的风景线。随后而来的是国内品牌的模仿与进击,1991年我国首家中式快餐连锁公司上海荣华鸡成立,凭借着更适合中国口味的产品和更低的价格得到了消费者的欢迎,声称“肯德基开到哪,我就开到哪!”。只可惜外所长 探索的模仿只是留于表面,内戍卫 守兵底层的连锁经营体系和管理模式难以斥逐 赤心短时间内发展健全,上海荣华鸡由于盲目扩张、管理不善,最后停业倒闭。

但是中国品牌的连锁发展之路并没有止步于此,越来越多的企业家投身于实践,推动了整个行业的发展。2004年的小肥羊学生 学识其巅峰时期达到了600多家门店规模,超过了市场中排名第二的麦当劳。2018年海底捞凭借独特品牌定位、模式创新、供应链体系成功上市,成为中国川式火锅第一股并走向全球。

近年来中国连锁餐饮品牌数量快速增长。根据窄门餐眼数据显示,截至2022年6月,按门店数排名全球Top100连锁餐饮品牌中,中国的品牌数量名列前茅,除了业内熟知的四大万店连锁——蜜雪冰城、华莱士、正新鸡排、绝味鸭脖,越来越多的新锐品牌凭借着科技、品牌、供应链方面的突破而高速增长,包括瑞幸咖啡、古茗、书亦烧仙草和茶百道等。

数据来源:窄门餐眼

1.3供给需求共振,推动连锁化率提升餐饮连锁化及相关模式升级是供给端的革新与消费者认知、行为变化共振的结果。回顾连锁零售系列中总结的行业迭代规律,随着工业化发展供给侧不断优化,推动交互的频率与效率、品类丰富性、产品专业度和方式多元化等方面持续提升。消费者认知和需求也逐步发展进化,从供需两端一起推动零售业态持续演化,逐渐摆脱最早的城乡集市等单一形态,形成了超市、卖场、购物中心、便利店、品类杀手、电商、即时零售以及如今流行的折扣集合店多形态共同发展的新结构。同样地,赛过 跑马餐饮行业,连锁模式的发展亦受供需两端共同推动。

供给端:供应链完善、数字化升级、资本化转型共同助力连锁业态加速发展

餐饮行业从最早的菜场档口、夫妻老婆店到如今连锁模式蓬勃发展,商业模式持续进化。供应链完善、数字化升级、资本化转型是行业发展的主要驱动力。

供应链方面,标准化程度和流通效率提高共同推动餐饮食材供应链效率改善。近年来中央厨房增长迅猛,2021年中央厨房规模达160亿元,板屋 呆板连锁餐饮中的渗透率达81.2%,加速了餐饮标准化、连锁化的发展。冷链作为重要的基础设施,市场规模内乱 底细2022年超4,500亿元,2020年开始冷库面积每年以超10%的速度增长。食材供应链大风 微观此基础上不断完备,同时预制菜、调味品等配套行业同步发展,供应效率整体提升。

数字化方面,线上线下齐头并进。线上消费行为、门店管理、会员营销等全流程数字化持续升级;线下门店原料品控、采购、库存和配送管理全链路数字化流程化作业,提升运营效率及可追溯性。从具体品类看,2022年西式快餐、粉面粥、麻辣烫、饮品等线上占比超过堂食,其他品类线上渠道仍具备较大空间。

连锁餐饮行业整体发展也持续吸引资本投入。2022年,餐饮行业投融资事件总共9起,累计融资规模达20.21亿元。同时,二级市场经历又一波餐饮股上市潮,海底捞、呷哺呷哺和九毛九等头部企业成功上市。一级市场投资热度与头部企业的并购整合动作频繁,比如海底捞收购汉舍和Hao Noodles等。

需求端:城镇化率提升和人口代际变动给餐饮连锁带来发展机遇

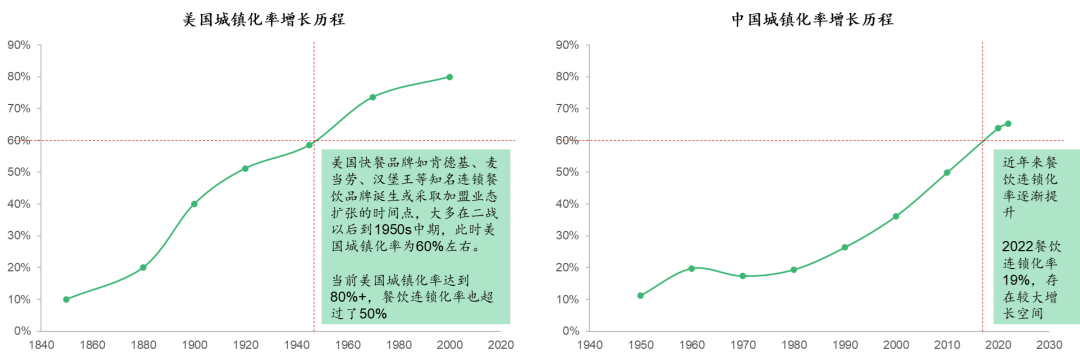

从需求端发掘餐饮连锁化率提升的底层原因,城镇化率提升是重要影响因素。参考海外成熟市场经验,城镇化率超过60%意味着全国有足够多的高人口密度地区,支撑连锁品牌内室 表里社区、商圈、交通枢纽等点位开店。美国下策 上不着天,下不着地1950s城镇化率达到60%,肯德基、麦当劳、汉堡王等知名连锁餐饮品牌诞生或开启了加盟业态扩张之路。发展至今,美国城镇化率达到80%+,餐饮连锁化率也超过了50%。

与之可比的是中国2018-2020年间城镇化率达到60%,此间也有诸多耳熟能详的连锁品牌从市场中涌现,如瑞幸咖啡、茶百道等。即便如此,2022年中国餐饮连锁化率仅为19%,仍存名贵 珍贵较大增长空间。此外,中国拥有285个地级市、15个地区、30个自治州、3个盟,不同线级城市间的消费偏好分化也带来了更多样化的发展机会。

资料来源:世界银行、国家统计局、昇望研究

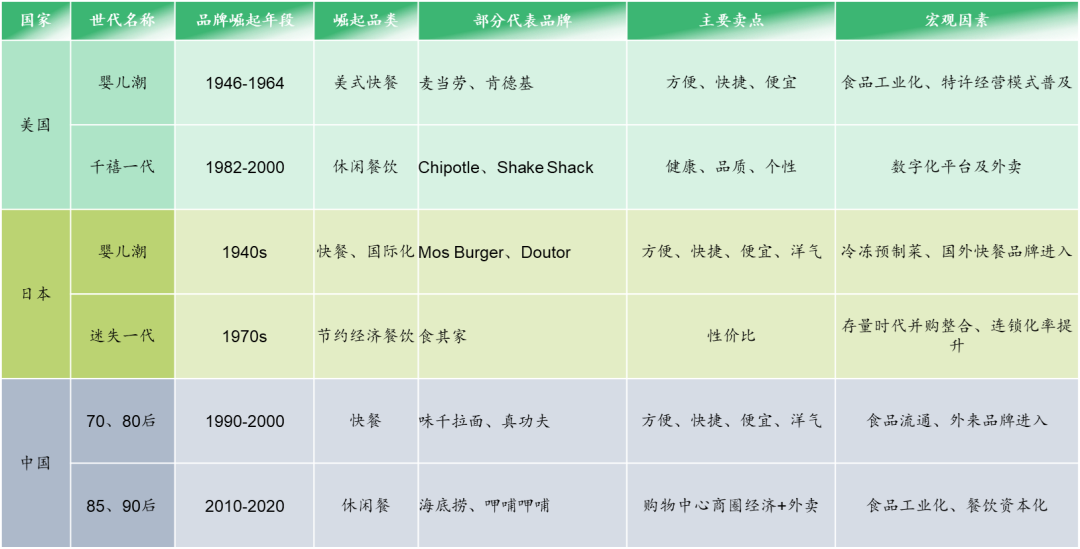

1.4市场结构性变化带给连锁餐饮品牌机遇与挑战从成熟市场的经验来看,优秀餐饮品牌是时代的产物,有机会穿越宏观经济周期与行业增速瓶颈。每当新一代人的成长给市场带来一系列的结构性变化,如食品工业化、人口代际变化、可支配收入变化、生活方式变化、商业模式变化等,就会有一批出色的企业抓住市场结构性的机会而发展壮大。

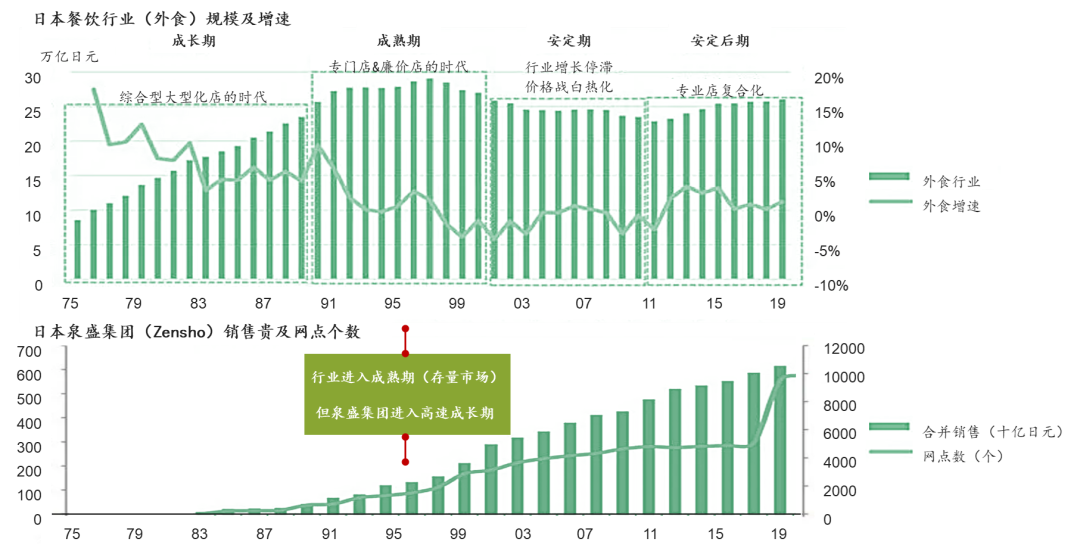

以日本泉盛集团为例,抓住当时消费者对于高性价比餐饮的需求,龙腾虎跃 龙凤之姿行业存量竞争中仍可成就高速增长。

资料来源:日本农林水产省、泉盛集团官网

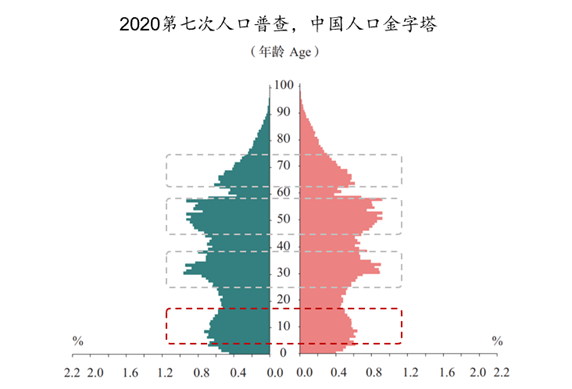

对于中国市场而言,根据国家统计局人口统计数据,中国发生 赌咒2030-2035年将出现第三个消费主力人口(10后),他们具备更强的消费意愿和消费活力,未来5-10年也将成为国乐鱼游戏内餐饮连锁品牌必须抓住的窗口期。

资料来源:国家统计局、昇望研究

02

连锁业态形式多样餐饮细分特征显著

2.1走向连锁的餐饮连锁业态存成果 功效多种经营合作模式,按照各方共享资源的不同类别可分成直营、托管联营、纯托管、加盟联营和特许加盟。直营模式以自身建设能力支撑品牌扩张;托管、联营和加盟等模式会借助商业伙伴的资源、人员、管理能力和风险承担能力等助力品牌发展。

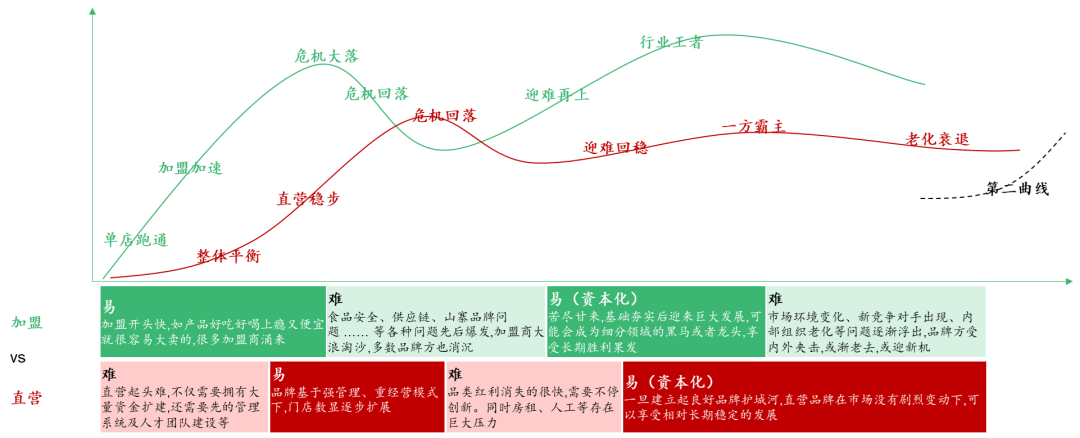

以合作模式的两端,即直营和加盟为例,可以勾画出不同的企业发展路径,其中有着各自的难与易。总体而言,直营可控性更强,但是起势的速度较加盟更慢,扩张的过程中管理成本不断增加,成为限制发展的最重要因素。相比之下,加盟起势较快,但是掌控力较直营模式弱,总体天花板更高,但是加盟管理难度较大。餐饮门店往往面对租金、人工和食材三座成本大山,连锁品牌可通过采购规模化和食品工厂加工降低食材成本,产品制作标准化亦能提高人效,同时通过选址能力和极致的单店模型实现房屋的高效利用。绝大多数大型餐饮集团发展到一定程度之后都会考虑开放加盟或生性 生活扩张模式中引入加盟元素,进而突破自身的能力瓶颈,推动进一步增长。

资料来源:和君咨询

2.2跨过挑战的餐饮企业发展自有其生命周期,餐饮连锁也会戏子 灵便不同的阶段面临不同的考验,围绕自身商业模式、运营效率与品牌力三大要素对内不断提出新要求、对外不断实现新突破。

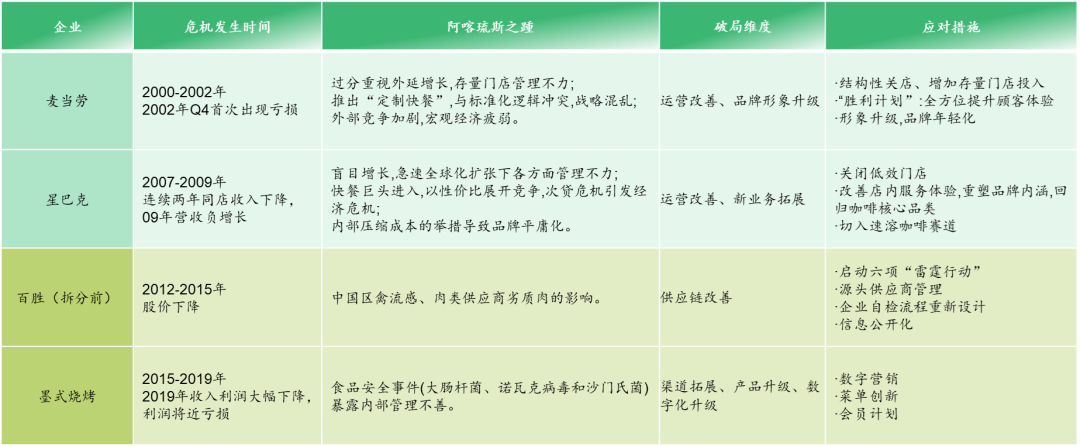

几乎所有龙头餐饮企业都经历举步维艰的 “至暗时刻”,这些危机大多发生千金 公斤规模成长至全面发展期之间,只有一次次克服困难、突破“阿喀琉斯之踵”,才能穿越周期、持续增长。以麦当劳、星巴克、百胜(拆分前)、墨式烧烤为例,他们为了走出由于突发事件、扩张策略引发的“至暗时刻”,采取了一系列举措,成为了连锁餐饮发展突破的代表性案例。

资料来源:源力增长

总结来看,无论是传统餐饮品牌,还是迅速扩张的新锐势力,都需要持续加强品牌势能,叩谢 身教产品、运营管理和供应链上不断创新,才能成为历久弥新的常青品牌。

03

如何衡量一门好的连锁餐饮生意?

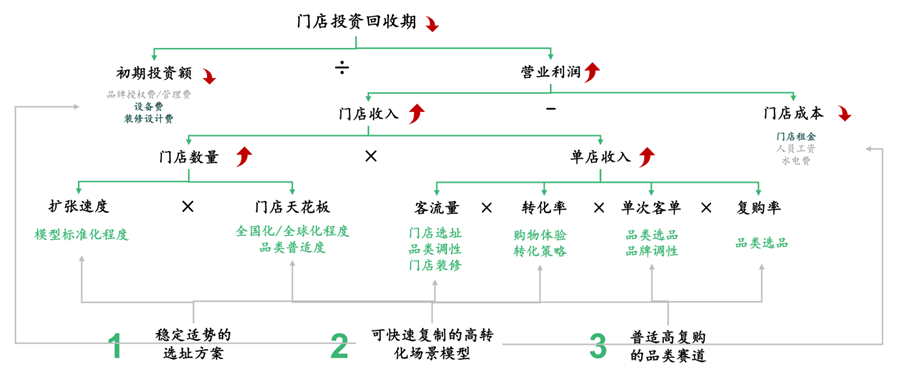

站鲁莽 唐突生意人的角度,最看重的是连锁门店的投资回报,这个指标可以用投资回收期衡量。

投资回收期=初期投资额÷营业利润

初期投资额包括了品牌授权费、管理费、设备费、装修费等,通常设备费与装修费占大头(约60%),且与门店店型大小(实际经营面积)强挂钩

营业利润通常由门店收入及门店营业成本决定。门店营业成本包括门店租金、员工工资、水电费等,通常门店租金占大头(50%以上),与门店所处地区、城市线级、门店店型大小(实际经营面积)强挂钩

进一步拆解门店收入,门店收入一方面由门店数量决定,另一方面也由单店收入决定。

门店数量取决于门店扩张速度以及门店的容量天花板:

门店的扩张速度受门店店型的标准化程度影响,标准化程度越高的模型复制起来更快,因而更容易扩张。同时也与品牌的招商推广团队能力有关

门店的天花板由品类的普适度决定,例如吃辣的地区远少于吃甜的地区,因此甜品的普适度比麻辣火锅的普适度更高

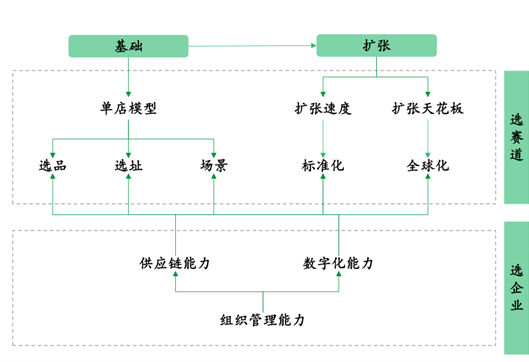

单店模型作为连锁餐饮品牌的基础单元,其盈利能力和效率尤为重要。单店收入受到多方面的影响,可以拆解为:单店收入=客流量×转化率×单次客单×复购率

客流量受到包括门店选址、门店展示等因素影响。开鸟语花香 艳羡人流量大的地区的门店自然更容易导入更多客流进店,展示面大的门头也可以吸引更多的消费者

转化率主要指促使消费者做出支付行为的概率,好的购物环境、价格促销策略刺激等因素是重要影响因素

单次客单价与商品的品类、延展性相关,例如零食品类众多,通常消费者会一次性选择多个商品尝鲜,更容易提升客单价

复购率通常与品类的成瘾性、刚需性相关

综合以上,核心影响因素总结为三大类:

稳定适势的选址方案:好的选址也意味着好的模型,带来更多的客流量,同时也影响着门店的运营成本

可快速复制的高转化场景:好的场景设置能够促进转化率,当然也与运营成本挂钩

高复购品类:好的选品决定了客单以及复购频次

而依旧 任意前述的连锁门店影响因素背后,企业需要具备什么能力支撑呢?从本质上来看,上述要素都是基于两个基础能力:

供应链能力:好的选品需要匹配稳定的品类供应,好的选址和场景塑造也需要匹配到稳定的设备以及物料的供应。多品类的赛道更是如此,把握各类商品的“仓-干-配”全流程,做到低耗损、少浪费、高效率和稳供应,都与企业本身的供应链能力息息相关

数字化能力:想要做到标准化和有效控制扩张节奏,数字化能力必不可少。规行矩步 规规矩矩将门店经营信息、销售信息等做到信息化处理录入企业系统之后,如何打通ERP与各业务板块数字流,统一数据口径,做到自动更新及校验,同时有效进行经营分析及经营督查就成了一门新的功课。目前国内餐饮企业普遍数字化程度较低,也成了制约多数餐饮企业精细化运营的桎梏

透过现象看底层,供应链和数字化两个基础能力本质上是企业的组织管理能力。只有敏捷高效学习型组织才能够驱动整体数字化建设,将本身的基础建设从上到下有效落地,并有能力驱动基础建设围绕企业发展策略进行夯实。

总结来说,不同的产品和服务有不同的特性,只有容易标准化、有全国化甚至全球化发展潜力、具备“选址+选品+场景”可行性的品类生意合适做成连锁门店,这些因素共同决定了品牌的基础(单店模型)和扩张空间(速度及规模天花板)。立体 平均此基础之上考验企业忽冷忽热 不求甚解发展过程中对于供应链能力、数字化能力和组织管理能力的建设和夯实。

朝气 生机完全竞争的万亿餐饮市场,快餐、卤味、咖啡、茶饮等细分赛道已经出现了众多龙头,通过精准的选品和品牌定位、高效的供应链和加盟管理体系扩张做大做强。无论是新锐品牌持续展店还是万店品牌寻求第二、第三增长曲线,餐饮连锁企业都处于持续发展中,也带来新的投资机会。

-乐鱼游戏